Medio especializado en marketing, publicidad y comunicación

Medio especializado en marketing, publicidad y comunicación

Se espera que la inversión en medios crezca un 2,7%, cuatro décimas menos que lo que se esperaba en marzo. Incluso si se produjera ese crecimiento se mantendría ligeramente por debajo del crecimiento esperado para el PIB. Así se desprende del último informe del panel de Zenith Vigía.

Los índices de percepción bajan, ligeramente pero bajan. El IPSE (Índice de Percepción de la Situación Económica) se queda ahora en 62,9 frente al 66,2 que alcanzaba en marzo. El IPMP (Índice de Percepción del Mercado Publicitario) se muestra ahora más estable pero pierde dos décimas y se queda en 21,0. Las perspectivas sobre la publicidad se mantienen así muy por debajo de las correspondientes a la economía, lo que muestra el cambio que se ha producido en los últimos años tras la crisis y la digitalización. Hace años cuando la economía crecía, la inversión publicitaria lo hacía en mayor proporción.

Otro indicador que se ha mostrado muy expresivo, la relación entre el número de sectores para los que se espera crecimiento de inversión y el de los que se espera disminución, también se mantiene en la banda positiva (mayor de uno en este caso): Ahora es 1,62; en marzo era 1,89.

Los panelistas de Zenith Vigía siguen depositando en el sector del Automóvil sus mayores expectativas de crecimiento. En lo que va de año las ventas de turismos han crecido un 9,9% respecto al mismo periodo del año anterior, lo que sustenta las perspectivas de inversión en medios. Si se mantiene ese ritmo de crecimiento este año se superarán los 1,3 millones de vehículos vendidos. También se espera que crezcan la inversiones publicitarias del sector de Banca y Finanzas.

Hay dudas sobre el sector de Telefonía y Telecomunicaciones, muy pendiente de sus alianzas en el mundo de los contenidos.

El sector de la Alimentación y otros de lo que se denomina Gran Consumo pueden experimentar reducciones en sus inversiones publicitarias al estar replanteándose su apuesta por los medios digitales.

Tras un mes de marzo complicado por la presencia temprana de Semana Santa se esperaba un segundo trimestre de fuertes crecimientos. No está siendo así, lo que ha hecho que empiecen a aflorar las dudas sobre el resto del año. Ahora las esperanzas se depositan en el entorno del Campeonato Mundial de Fútbol que se celebrará en Rusia y que hará aumentar las inversiones de la prensa deportiva, la radio, algunos sitios de Internet y algunas cadenas de televisión.

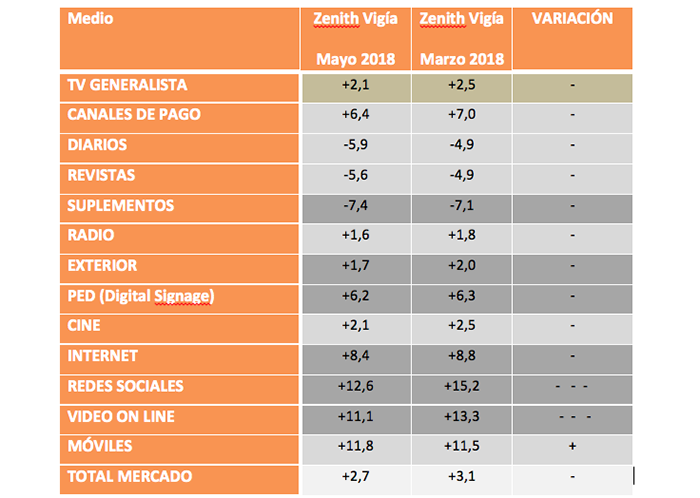

Las previsiones por medios son peores que en marzo salvo en el caso de la inversión en Móviles, que crece tres décimas.

Las mayores esperanzas de crecimientos de inversión se depositan en los medios digitales: Redes Sociales (+12,8%); Móviles (+11,8%); Vídeo on Line (11,1%); Internet (8,4%); Canales de Pago de Televisión (+6,4%) y Publicidad Exterior Digital (+6,2%).

Las previsiones para los medios Impresos siguen siendo negativas.

Previsiones por medios

La previsión para el conjunto de los medios cae cuatro décimas y se queda en +2,7%. Para casi todos los medios las previsiones empeoran.

El formato “In stream” se mantiene en una proporción próxima a 2 por 1 frente al “in banner” en la utilización publicitaria del Vídeo on Line.

Inversión en Audio online

La publicidad en Audio online es el centro de grandes esperanzas de crecimiento en unos tiempos marcados por la llegada de los chatbots y los asistentes digitales de audio. No obstante el comienzo de año no ha sido muy favorable. Se estima que ahora puede representar un 4,0% de la inversión digital total y que podría crecer un 5,6% (algo menos que la inversión digital total) en los próximos meses.

La compra programática y la preocupación por los adblockers

La Publicidad Programática puede representar en estos momentos un 20,6% de la inversión digital total, algo menos de lo que se estimaba hace dos meses. Recientemente se han producido algunas polémicas sobre esta modalidad de compra (que ya representa más del 70% en algunos países avanzados) lo que podría estar ralentizando el crecimiento.

El Smartphone aumenta su importancia en la captación de la inversión negociada de forma programática. Ahora se estima que representa un 51,0% de esa inversión; la que se dirige a PCs representaría un 41,2% mientras el restante 7,7% se dirigiría a la Televisión Conectada.

Todos los panelistas que opinan sobre la importancia de los bloqueadores de publicidad creen que influirá en la manera de comprar la publicidad digital. Un 22% cree que esa forma cambiará mucho.

La actividad por semestres

Pese a que ya ha transcurrido una gran parte del primer semestre y que no ha sido especialmente buena, se mantiene una visión ligeramente positiva de este semestre y se mantienen las esperanzas de que el segundo semestre sea claramente mejor.

Si expresamos las opiniones en índices vemos que para ambos semestres son positivos. Para el primer semestre obtenemos un valor de 7,1 (en marzo era 24,5); también baja, aunque en menor medida, y también se mantiene positiva y mejor que para el primer semestre la perspectiva para el segundo semestre: ahora obtenemos un valor de 36,3 (en marzo fue 42,2).