Según el último estudio Zenthinela, correspondiente al mes de febrero, la inversión publicitaria en Medios Convencionales crecerá un 2,3% si se cumplen las previsiones del panel Zenthinela, compuesto por directivos de empresas anunciantes. Esta previsión es seis décimas peor que la que obteníamos hace dos meses, pero en el caso de cumplirse se completaría el sexto año consecutivo de crecimiento de la inversión, tras las caídas que se produjeron entre 2008 y 2013. Cabe señalar, además, que los Medios Convencionales (MC) representarían así un 43,2% de la inversión total en medios. Sólo en los momentos de mayor crecimiento de la inversión en los años previos a la crisis los MC se situaron en cifras similares a las de los MNC. Además, según estas previsiones el crecimiento de la inversión en MC se situará prácticamente en el mismo valor que el crecimiento del PIB, con lo que el peso de la publicidad en el conjunto de la economía dejará de retroceder, como ha venido haciendo en los últimos años. A continuación destacamos las conclusiones resumidas del estudio:

- Para los Medios No Convencionales (MNC) se espera un crecimiento del 0,9%. En el caso de que se cumplan ambas previsiones, la inversión total en medios se situaría en 12.392 millones de euros, con un crecimiento del 1,5% respecto a la inversión registrada en 2018.

- El crecimiento de la inversión publicitaria se sustenta básicamente en los Medios Digitales y en las versiones digitales de los Medios Tradicionales, mientras que las versiones tradicionales de estos medios retroceden o crecen por debajo de la media del mercado.

- En los MC el mayor crecimiento se espera para la inversión que se dirige a dispositivos móviles, pero también para el Vídeo on Line, Internet en general y las Redes Sociales. La mayor inversión, no obstante, seguirá dirigiéndose a Televisión.

- En MNC el mayor crecimiento se espera para las acciones de Marketing Móvil (Mensajería, advergaming, Apps y otros) pero todavía en cifras pequeñas. En cambio la mayor inversión seguirá correspondiendo al Mailing Personalizado pese a la caída que experimentó la pasada primavera tras la puesta en marcha de la RGPD.

- La digitalización ha traído múltiples ventajas al mundo de la publicidad pero también han surgido algunos inconvenientes: cada vez hay más modalidades de comunicación que son difíciles de medir, e incluso de localizar, por las fuentes de datos. Los panelistas de Zenthinela opinan que al menos un 7,3% de la inversión se dirige a modalidades de comunicación que no se miden por las fuentes de datos del mercado publicitario (Infoadex, Arce Media).

- Los panelistas de Zenthinela creen que el aumento de audiencia de las OTTs (como Netflix, HBO o Amazon TV) algunas de las cuales no incluyen publicidad, hará que disminuya la inversión publicitaria en Televisión. Se estima que este descenso será del 4,1%.

- Un 42% de los panelistas cree que el cambio de Gobierno que se produjo mediante la moción de censura de la pasada primavera ha perjudicado a la inversión publicitaria. La opinión ha ido empeorando a cada nueva ola del estudio pero parece estabilizarse, justo cuando el Gobierno ha convocado elecciones. En índices que van de -100 a +100, en diciembre obteníamos -20,3 y ahora se sitúa en -21,0, un valor muy similar.

- El conflicto que se vive en Cataluña también puede perjudicar a la inversión publicitaria. No obstante, en la nueva fase en la que ha entrado tras el inicio del juicio del “procés”, la preocupación de los panelistas por este tema ha disminuido. El “índice de preocupación” que va de 0 a 100, se sitúa ahora en 41,9, casi diez puntos por debajo del valor que obteníamos en diciembre y algo más de dieciséis puntos inferior al que obteníamos en octubre. Sigue habiendo un problema pero su influencia, al menos en el mercado publicitario, se va atenuando.

- Los índices de percepción, que habían recuperado valores positivos en diciembre, vuelven a caer por debajo de cero.

- El IPSE (Índice de Percepción de la Situación Económica) cae algo más de 18 puntos y es ahora -12,5.

- El IPMP (Índice de Percepción del Mercado Publicitario) cae ahora doce de los 23 puntos que había ganado en diciembre y se queda en -6.

- El Audio online representa el 5,4% de la inversión digital. Además, en un momento en el que ha ganado presencia, con el incremento de los asistentes de voz y el peso cada vez mayor de los podcast, esa inversión podría crecer este año un 10,5%, lo que le convertiría en la modalidad de mayor crecimiento y aumentará su peso en la inversión digital.

- De toda la inversión en Vídeo online, la mayor proporción (un 54%) corresponderá a la modalidad In Stream (Pre Roll, Middle Roll o Post Roll); le sigue el Vídeo In Banner (28%) pero ya va adquiriendo fuerza la versión Out Stream ( In Text, In Image, In Read, etc.).

- La Publicidad Programática supone un 22,4% de la inversión en publicidad digital, una proporción que queda muy lejos de la que alcanza en los países anglosajones. Más del 90% de los panelistas cree que ese porcentaje aumentará en los próximos meses. El Smartphone se consolida como el dispositivo hacia el que se dirige en mayor proporción (un 56%) la publicidad negociada en forma programática; en segundo lugar se sitúa el ordenador (un 35%) y el 9% restante corresponde a la Televisión Conectada.

- Como en todas las actividades en las que se mueve dinero, en la publicidad digital ha aparecido el fraude. Existen un buen número de herramientas tecnológicas para reducir ese fraude.Los tipod de fraude que se consideran más dañinos son los Bots y granjas de clics, que aumentan artificialmente los datos de tráfico y la suplantación de dominio que atribuye fraudulentamente el tráfico de otros sitios.

- Los panelistas creen que con una utilización adecuada de herramientas se podría mejorar hasta un 16% la inversión en publicidad digital. Las herramientas más usadas son las del propio AdServer con el que se gestionan las campañas, además de IAS, de las de ComScore, Moat y White Ops. La organización sin ánimo de lucro FaqFraud.org está realizando una importante labor para combatir el fraude en la publicidad digital

- Todos los panelistas creen que la proliferación de bloqueadores de publicidad cambiará la manera en la que se compra la publicidad digital. Incluso un 10% cree que esa manera cambiará mucho.

- Los panelistas calculan que la inversión dedicada a la comunicación que utiliza `influencers´ supone ya un 8,9% de la inversión en publicidad digital.

- El 90% de los panelistas cree que la inversión en contenidos generados por las marcas (`branded content´) crecerá a lo largo de este año. Incluso un 26% cree que crecerá mucho. De esa inversión un 60% debería dedicarse a la difusión/promoción del contenido y un 40% a su creación.

Previsiones por medios

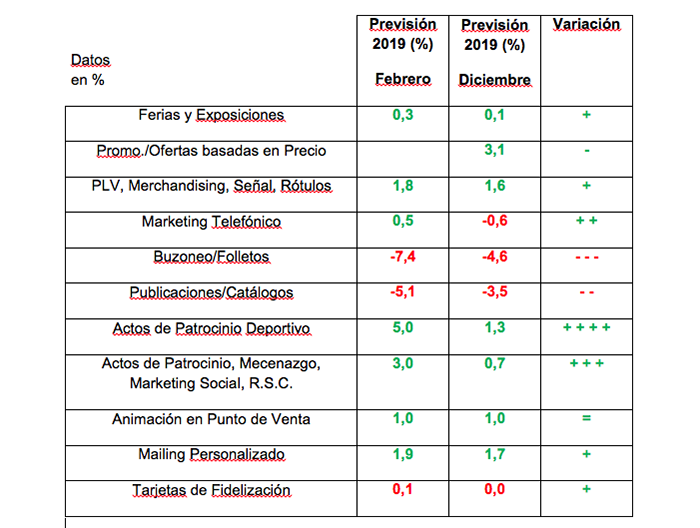

Previsión para Medios No Convencionales