Medio especializado en marketing, publicidad y comunicación

Medio especializado en marketing, publicidad y comunicación

Tras la salida de la crisis y con la creciente digitalización, todo parece indicar que la publicidad ha perdido una gran parte de su capacidad multiplicadora. Debido a su carácter como catalizador de la economía, durante muchos años las cifras de variación de la inversión publicitaria multiplicaban por un factor elevado (próximo a tres) las variaciones de la economía. Ahora ese factor se aproxima a uno, y muy probablemente se quedará por debajo.

El primer semestre de 2017 ha registrado crecimientos de inversión en casi todos los medios (salvo los impresos, que siguen sufriendo fuertes caídas), pero esos crecimientos se han quedado algo por debajo de las expectativas. Las esperanzas puestas en que la inversión sería más potente en mayo y junio también han resultado excesivas.

Las variaciones experimentadas desde mayo en las previsiones por medios no son muy amplias, en ningún caso alcanzan el punto porcentual y las variaciones a la baja no llegan al medio punto, pero la tendencia es ligeramente negativa.

Los panelistas de Zenith siguen confiando en que sean los anunciantes del sector de la Automoción los que actúen como motores del crecimiento de la inversión publicitaria. También se espera que crezcan el sector de Gran Consumo y el de Transportes y Turismo.

Los índices de percepción sí aportan buenas noticias. El IPSE (Índice de Percepción de la Situación Económica) mejora casi cuatro puntos y se sitúa en 71,0, el mejor valor desde noviembre de 2015. El IPMP (Índice de Percepción del Mercado Publicitario) también sube, en este caso 9,5 puntos, uno menos de los que había perdido en mayo, hasta situarse en 38,7. Ambos son índices positivos y mejores que hace dos meses pero ponen de manifiesto que los medios depositan más confianza en la marcha de la economía que en la del sector publicitario, una de sus principales fuentes de ingresos.

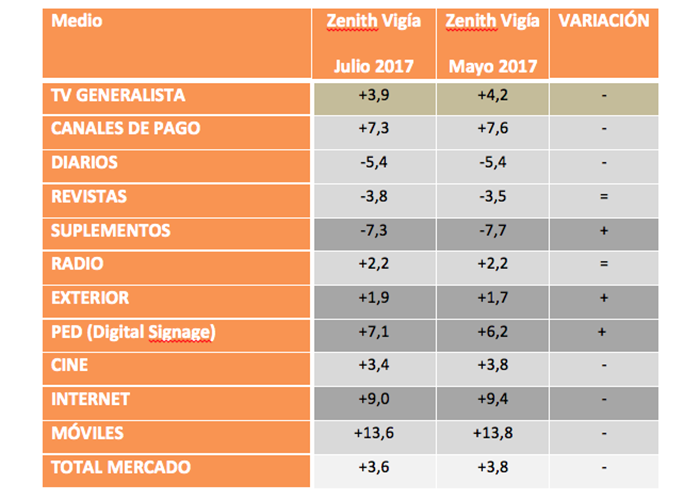

Previsiones por medios

No se producen grandes variaciones en las previsiones de inversión por medios. No hay cambios de signo y los movimientos no alcanzan en ningún caso el punto porcentual.

Las previsiones de inversión por medios pueden verse en la tabla siguiente. Se comparan con las previsiones elaboradas en marzo. En la tercera columna se representa el sentido de la variación. Un signo + indica que la previsión es ahora mejor; un signo – que la previsión ahora es peor.

La inversión en redes sociales y en vídeo online

La inversión en publicidad en redes sociales podría ascender este año a 65,4 millones de euros, lo que supondría un aumento del 8% respecto a la cifra estimada para el año pasado.

La inversión en vídeo online podría alcanzar este año los 73,5 millones de euros, prácticamente un 8% mejor que la estimación para el cierre de 2016.

El vídeo in stream (pre, middle y post roll) continua siendo la opción preferida; los panelistas creen que acapara el 65% de la inversión en vídeo on line frente al 35% que representaría el vídeo “in stream”.

Inversión en Audio online

En este momento la inversión en Audio on Line puede representar el 4,3% de toda la inversión en digital. Mejoran las expectativas para los próximos meses: la inversión aumentará un 7,7% (casi dos puntos por encima de la estimación anterior) un porcentaje que se aproxima al de crecimiento de la inversión en Internet.

La compra programática y la preocupación por los adblockers

La compra programática puede representar ahora, en opinión de los panelistas de Zenith Vigía un 18,6% de la inversión en digital. Parece una opción que se está consolidando.

Un 21% de los panelistas que opinan cree que ese porcentaje crecerá mucho en los próximos meses; un 63% cree que crecerá algo y un 4% que disminuirá algo. Un 12% piensa que esa proporción se mantendrá igual.

Sólo un 9,1% cree que el incremento progresivo de la instalación de bloqueadores de publicidad afectará “muy poco” (3,6%) o “nada” (5,5%) a las compras de publicidad on line. Las opiniones mayoritarias se sitúan en la parte alta de la escala. Un 14,5% cree que afectará “mucho”; un 43,6% que afectará “algo” y un 32,7% que afectará “poco”.

Las cifras están prácticamente estabilizadas pero con una ligera tendencia a crecer.

Branded Content

El Branded Content representa una proporción creciente de la inversión publicitaria. Un 38% de los panelistas cree que la inversión en esta modalidad de comunicación de marca crecerá “mucho”; un 44% cree que crecerá “algo; un 10% que crecerá “poco”; un 4% que crecerá “muy poco” y otro 4% que no crecerá “nada”.

Desde hace dos meses las cifras se han desplazado desde el valor “algo” hacia el “mucho”. Si lo trasladamos a índices ha pasado de 75,4 a 77,4. Parece que la tendencia a crecer del Branded Content es clara.

La proporción de esa inversión que debe destinarse a la creación del contenido es de un 44% mientras la que corresponde a su distribución/promoción debe ser un 56%.