Medio especializado en marketing, publicidad y comunicación

Medio especializado en marketing, publicidad y comunicación

ZenithOptimedia prevé que la inversión publicitaria mundial crecerá un 4,9% en 2015, alcanzando los 545 mil millones de US$ a finales de año. La previsión para 2015 es ligeramente inferior (0,4 puntos porcentuales) al pronóstico anterior, en septiembre, después de algunas ligeras revisiones a la baja en determinados puntos del globo. Esto indica una ligera pero extendida pérdida de confianza de los anunciantes, muy relacionada con el conflicto de Ucrania, y un débil crecimiento económico en el corazón de la eurozona.

Previsión por áreas geográficas

El estudio profundiza en las tasas de crecimiento de las distintas regiones definidas por la similitud de actuación de sus mercados publicitarios, así como también por su proximidad geográfica. Esto refleja el comportamiento de los diferentes mercados publicitarios de una manera más eficaz que observando las regiones definidas puramente por la geografía, como Europa Occidental, Europa Central y Oriental y Asia Pacífico.

Hasta ahora ZenithOptimedia venía separando la denominada Europa Periférica (Portugal, Irlanda, Grecia y España) de Europa del Norte y Central, porque estos 4 países tenían un comportamiento mucho más débil. Sin embargo el comportamiento de estas 2 zonas ahora converge por lo que se han combinado en una nueva área llamada Europa Occidental y Central.

Europa Occidental y Central

En los últimos años los mercados publicitarios de la periferia de la Eurozona han sido los que peor se han comportado, por lo que fueron aislados del resto de Europa. Entre 2007 y 2013, la inversión publicitaria cayó 28% en Italia, 41% en Irlanda, 43% en Portugal, 47% en España y 62% en Grecia. A lo largo de este periodo los mercados centrales de la Eurozona permanecieron prácticamente estables; la inversión se redujo un 2% en Francia y un 3% en Alemania.

Sin embargo, Grecia, Portugal, España e Irlanda han empezado una fuerte recuperación en 2014 y se espera que en los próximos años superen la media europea de crecimiento para Europa Occidental y Central, eso sí, desde una base que se ha visto muy reducida los últimos años. Su recuperación ayudará al crecimiento de la inversión publicitaria en Europa Occidental y Central un 2,4%, frente a una disminución del -1,1% en 2013.

Mientras, las economías de Francia, Alemania e Italia se han estancado. No han puesto en marcha las reformas económicas que los países de la periferia se han visto obligados a realizar. En Francia e Italia la inestabilidad política complica cualquier reforma audaz en el corto plazo. La producción industrial se ralentizó en Alemania incluso antes de que surgiera la crisis de Ucrania con Rusia y el comercio se viera afectado. Se prevé que la inversión publicitaria en Francia se reducirá una media del 0,3% al año entre 2014 y 2017, mientras que Alemania crecerá apenas un 1,3% e Italia un 1,5%, por debajo de la media de la zona, del 2%

Fuera de la Eurozona, el mercado que más destaca en Europa Occidental y Central es el Reino Unido, que actualmente crece a muy buen ritmo gracias a la rápida adopción de la publicidad digital. La inversión publicitaria en Reino Unido creció un 5,1% en 2013, y esperamos que termine este año con una tasa de crecimiento del 8%, seguida de un 7,9% en 2015.

Se espera que el crecimiento en el Reino Unido y en los mercados de la Eurpa de la periferia compense la debilidad del corazón de Europa, permitiendo así a Europa Occidental y Central crecer a una media del 2,9% al año entre 2014 y 2017.

Europa del Este y Asia Central

Los mercados publicitarios de la Europa del Este, como Rusia y Turquía, tuvieron una rápida recuperación después de la recesión del 2009 y desde entonces no han dejado de crecer, casi (aunque no totalmente) no sin verse afectados por los problemas de la Eurozona en los siguientes años. Sus vecinos de Asia Central, como Azerbaiyán y Kazajstán, han tenido un comportamiento similar, y por esto les hemos unido en el bloque Europa del Este y Asia Central. Este bloque creció un 11,5% en 2013.

El conflicto en Ucrania ha alterado gravemente el mercado publicitario nacional, mientras que Rusia ha sufrido las sanciones impuestas por los Estados Unidos y la Unión Europea y la retirada de la inversión internacional. Estos problemas se han acentuado por la brusca caída de precio del petróleo, que supone el 70% de las exportaciones rusas. Se pronostica que la inversión publicitaria en Ucrania se contraerá el 48,6% este año, mientras que en Rusia sólo crecerá el 1,8%. Este será el primer año en el que Rusia no crecerá a un índice de dos cifras desde 2009. En general se espera que el crecimiento de la inversión publicitaria de la Europa del Este y Asia Central caiga solo el 0,4% este año, recuperándose gradualmente hasta el 3,2% en 2015 y el 6% en 2016 y el 8,6% en 2017. Si las relaciones tensas entre Rusia y Occidente se intensifican más, las previsiones variarán a la baja.

Japón

A Japón le tratamos por separado ya que su comportamiento difiere mucho de cómo se comportan los demás mercados en Asia. A pesar de recientes medidas para el estímulo económico, Japón sigue sumido en la rutina de un escaso crecimiento. Se espera que crezca 2,8% en 2014, y que continúe a un ritmo del 2% anual hasta 2017.

Advanced Asia

Además de Japón, hay 5 países en Asia con economías desarrolladas y mercados publicitarios avanzados a los que hemos denominado Advanced Asia: Australia, Nueva Zelanda, Hong Kong, Singapur y Corea del Sur. Se estima un decepcionante crecimiento para este año de 2,4% tras el daño en la confianza del consumidor en Singapur por el debilitamiento en el mercado inmobiliario de este pequeño y pujante país. En ausencia de estos problemas pronosticamos una mejora estable de crecimiento del 5,1% anual hasta 2017.

Fast-track Asia

Se ha denominado al resto de Asia, Fast-track Asia (China, India, Indonesia, Malasia, Pakistán, Filipinas, Taiwán, Tailandia y Vietnam). Sus economías están creciendo muy rápidamente al adoptar la tecnología y las prácticas occidentales, mientras se benefician del rápido flujo de fondos de los inversores con la esperanza de aprovechar este crecimiento. El bloque Fast-track Asia apenas notó la recesión del 2009 (la inversión publicitaria creció un 7,4% ese año) y desde entonces ha registrado un fuerte crecimiento. La inversión publicitaria en este bloque terminará este año con crecimiento del 10,1%, y lo hará entre 10%-11% al año desde 2015 a 2017.

No hemos cambiado la definición de América del Norte, América Latina u Oriente Medio y África del Norte (MENA) en este estudio.

América del Norte

América del Norte fue la primera región en sufrir los efectos de la crisis financiera pero se recuperó rápidamente, y la inversión publicitaria en América del Norte ha sido mucho más sólida que en Europa desde 2010. La inversión publicitaria creemos que cerrará en un +4,6% en 2014, impulsada por los Juegos Olímpicos de Invierno y las elecciones parciales. En ausencia de estos grandes acontecimientos las previsiones para 2015 son de +3,8%, +4,1% en 2016 y +3,7% en 2017.

América Latina

América Latina, al igual que el bloque Fast-track Asia, es otra región con un rápido crecimiento y su mercado publicitario está aumentado a una tasa similar aunque son mercados mucho más volátiles. Después de un crecimiento del 9,4% en 2013, gracias en parte a la popularidad de la Copa Mundial de la FIFA en Brasil, se espera que su crecimiento del 13% este año. Se estima que la inversión crecerá a una tasa del +9,5% en 2015 y algo más alta en 2016, +12% gracias a la celebración de los JJOO en Brasil.

Oriente Medio y África del Norte

Desde que empezó la “Primavera Árabe” en diciembre de 2010, los mercados publicitarios en Oriente Medio y África del Norte se han visto limitados por la agitación social y política que sufre la región, que ha hecho que muchos anunciantes tengan miedo de atraer la atención negativa. La inversión publicitaria se contrajo un 14,9% en 2011 y creció un escaso 1,4% en 2012. En 2013 experimentamos un incremento en la confianza y la actividad, creciendo la inversión publicitaria un 4,7%. Se pronostica un crecimiento moderado anual del +2,3% en 2014 y de una media del +4% entre 2015 y 2017 debido a las precauciones propias de los anunciantes por los conflictos activos en la zona.

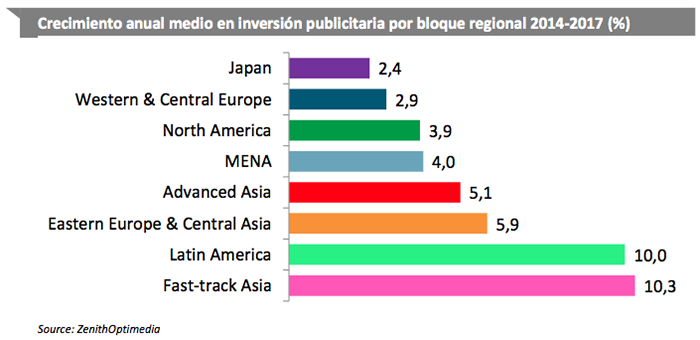

A medio plazo se pueden dividir estos bloques en tres categorías: “crecimiento bajo”, “crecimiento medio” y “crecimiento alto”. En la categoría “crecimiento bajo” se encuentran Europa occidental y Central y Japón, donde se espera un crecimiento de entre el 2% y el 3% al año entre 2014 y 2017. Norteamérica, Advanced Asia y Oriente Medio y África del Norte son las regiones con “crecimiento medio”, y se pronostica un crecimiento entre el 4% y el 6% anual. Como resultado de la crisis en Ucrania, Europa del Este y Asia Central han pasado de un crecimiento alto a un crecimiento anual previsto del 4% durante el período analizado.

Pronóstico de los mercados publicitarios líderes

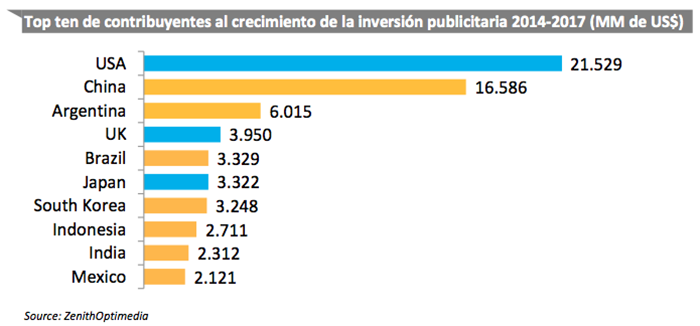

A pesar del rápido crecimiento de los mercados emergentes, Estados Unidos sigue siendo el mayor inversor en el mercado global. Entre 2014 y 2017 se espera que contribuya con el 25% de los 86 miles de millones de US$ que se sumarán a la inversión publicitaria global. Después de los Estados Unidos, sin embargo, los mayores contribuyentes son mucho más jóvenes y dinámicos. China está en segundo lugar, contribuyendo con el 19% de la inversión publicitaria en este período, seguido de Argentina y Reino Unido contribuyendo con el 7% y el 5% respectivamente.

Siete de los diez mercados principales serán mercados emergentes, contribuyendo en más de un 42% de la nueva inversión publicitaria durante los próximos tres años. En general, podemos prever que los Mercados Emergentes contribuirán en un 59% del crecimiento de la inversión publicitaria entre 2014 y 2017, y aumentarán su participación en la inversión publicitaria global entre un 35% y un 39%.

Inversión publicitaria global por medios

Internet sigue siendo con diferencia el medio con mayor crecimiento. Se estima su crecimiento de un 16,9% en 2014 y se prevé para 2015-2017 un crecimiento medio anual del 15%.

Display es la disciplina con el crecimiento más rápido, con un crecimiento anual del 18% hasta 2017; se incluye la publicidad display, el vídeo online y los medios sociales. La mejora en los formatos publicitarios están haciendo que la publicidad ‘tradicional’ digital sea más interactiva y notoria al mismo tiempo que la compra programática está permitiendo mayor sofisticación a la hora de alcanzar el target deseado de manera más eficiente.

Agencias de medición invierten en investigación que pueda medir la exposición de los consumidores a la publicidad digital display de manera más precisa y que permitan realizar un seguimiento de esta exposición al vídeo online a través de diferentes dispositivos (Ordenadores de mesa, Tablets y pantallas de Televisión). Algunas cadenas de televisión empiezan a comercializar paquetes publicitarios que incluyen ambos, video online y spots en Televisión. Video online empieza también a comercializarse vía compra programática, lo que permite a los anunciantes ganar control y aumentar el valor. Se prevé que el vídeo online crecerá a una tasa del 20% al año hasta 2017. Mientras los medios sociales crecen a un ritmo del 25% anual gracias a las oportunidades que ahora ofrece el consumo móvil.

Se estima que la disciplina Search crecerá a una tasa media del 14% anual hasta 2017, impulsado por la innovación continua de los motores de búsqueda, incluyendo la visualización de mejor información del producto e imágenes en los anuncios, mejor localización de los resultados de búsqueda y mejoras en la publicidad mobile como el click-to-call y el geo-targeting. El search también se hace direccionable, ya que las plataformas ofrecen a los anunciantes más control sobre dónde, cuándo y a quién exponen sus anuncios.

Los anuncios clasificados han caído desde la recesión en 2009. Desde el inicio del cambio de impreso a digital, los editores de clasificados han tenido que competir con nuevas alternativas de pago y gratuitas para reunir a compradores y vendedores. Se prevé un crecimiento medio anual de sólo el 6% para el resto del período previsto.

El Mobile, ya sea display o search o publicidad dentro de las aplicaciones, ha despegado con fuerza y está creciendo seis veces más rápido que la publicidad en internet para PCs. Se pronostica que la publicidad en mobile crecerá una media del 38,3% al año entre 2014 y 2017, debido a la rápida adopción de smartphones y tabletas. Por el contrario, se estima que la publicidad en internet para PCs crecerá una media de un 6,7 al año.

Se estima que la inversión global en publicidad mobile será de 25,8 mil millones de US$ en 2014, representando el 21,1% en la inversión en internet y un 5,0% de la inversión publicitaria (este total excluye a los mercados de los que no tenemos desglose por medio). Para 2017 se estima que este total crecerá hasta los 68,2 mil millones de US$, que será un 36,8% de inversión en internet y representará un 11,3% de toda la inversión. Esto implica que el mobile superará a la radio, las revistas, exterior para convertirse en el cuarto medio más grande del mundo al final de nuestro período previsto.

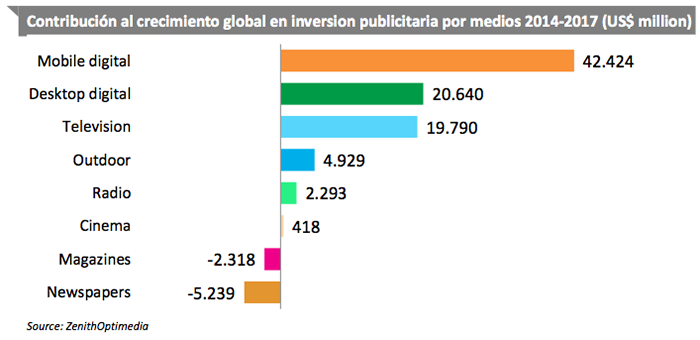

Mobile es ahora el principal propulsor del crecimiento de la inversión publicitaria global. Pronosticamos que el mobile contribuirá al 51% del total extra de inversión publicitaria entre 2014 y 2017. La publicidad digital en PCs es el segundo mayor contribuyente (25% del total de nueva inversión) seguida de Televisión (24%).

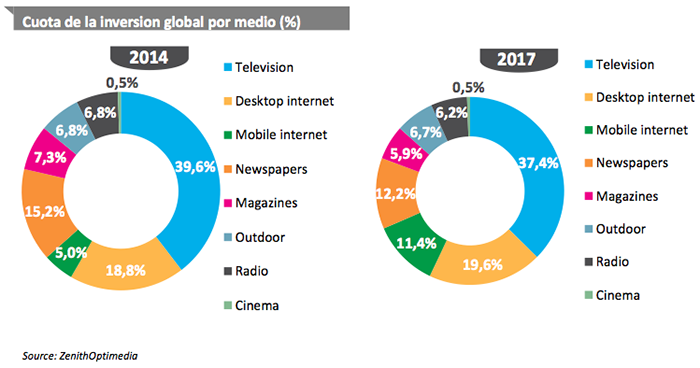

Televisión es aún el medio dominante en inversion publicitaria, y atrajo el 40% de la inversión total en 2014. El medio ofrece incomparables oportunidades de cobertura, notoriedad y asociación de marca. Se prevé que la inversión en televisión crezca una media del 3% anual hasta 2017.

A pesar de este sano crecimiento, la participación de la televisión en la inversión publicitaria global se reducirá ligeramente en los próximos años al tiempo que la publicidad digital tanto en PCs como en dispositivos móviles crece mucha un ritmo mucho más rápido.

La cuota de la televisión en el mercado mundial ha crecido de manera estable en las 3 últimas décadas y media, desde un 29,9% en 1980 a un 39,6% en 2014. En ZenithOptimedia piensan que ha tocado techo y que comenzará a dar marcha atrás hasta situarse en el 37,4% en 2017. Los profesionales del marketing además empiezan a mover inversión hacia el video online que por contra esperan que vea aumentar notablemente su participación en la inversión; de un 1,9% en 2014 a un 2.8% en 2017. La participación audiovisual del mercado global se reducirá sólo en 1,3% desde el 41.3% en 2014 al 40.2% en 2017.