Bancos con mejor visibilidad en los entornos de IA generativa

El error sistémico más común en el sector bancario tradicional es la "Paradoja del Búnker Digital": en un intento por proteger la seguridad y la privacidad del cliente, muchas entidades han construido entornos digitales excesivamente amurallados e invisibles a los entornos de IA generativa.

La banca tradicional en España se enfrenta a un cambio de paradigma en la forma en que sus clientes encuentran información. Según el recientemente publicado STIDi AEO Index, el sector ha alcanzado una puntuación de 5,50 sobre 10 en su nivel de preparación para los nuevos entornos de búsqueda de la IA

El informe detecta que muchas entidades sufren lo que STIDi denomina la "paradoja del búnker": en su intento por proteger sus datos, han creado arquitecturas tan cerradas que resultan ilegibles para los modelos de lenguaje (LLMs). Esta falta de "datos agentificados" (información preparada para agentes de IA) provoca que los asistentes ignoren a los bancos o proporcionen datos desactualizados sobre productos clave como hipotecas.

Para determinar la salud digital del sector, la consultora STIDi ha utilizado el IA Score, una métrica propia que evalúa la arquitectura técnica, los datos estructurados y la autoridad de marca. Las seis variables analizadas son:

- IA Score: Nivel global de visibilidad y recomendación en respuestas generativas de IA.

- Agentic Idx: Capacidad técnica de la web para ser interactuada por agentes autónomos (endpoints accionables).

- Struct Idx: Nivel de salud y riqueza de los datos estructurados (Schema, JSON-LD) sobre productos financieros.

- Readiness: Grado de madurez de la infraestructura tecnológica para ser reconocida por ecosistemas LLM.

- Brand Delta: Fluctuación de la marca en cuanto a la relevancia y volumen de menciones en LLMs. Es un termómetro de reputación algorítmica y determina el crecimiento o decrecimiento de las apariciones en entornos de IA.

- Friction: Nivel de barreras (CAPTCHAs, logins, pop-ups) que impiden a los LLMs leer la información.

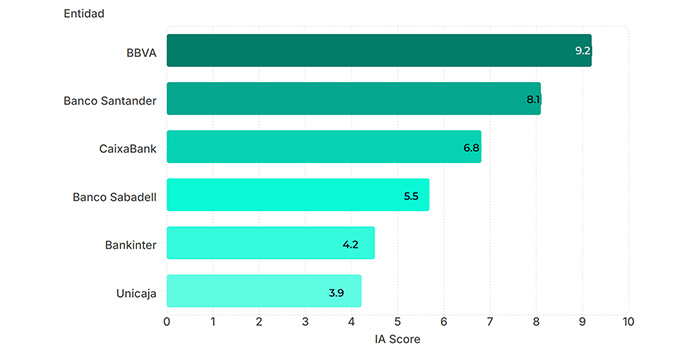

El ranking de la visibilidad: BBVA y Banco Santander, a la vanguardia

El análisis pormenorizado de las seis principales entidades del sector muestra una brecha competitiva cada vez mayor. BBVA lidera el ranking con un IA Score de 9,20, destacando por una arquitectura "AI-First" y el despliegue de protocolos que eliminan alucinaciones en la IA. Le sigue Banco Santander con un 8,10, apoyado en su inmensa autoridad global, aunque penalizado por la fragmentación regional de sus datos.

CaixaBank (6,40) destaca por su liderazgo en el segmento de empresas, aunque el informe señala que su exceso de contenidos genéricos a veces confunde a los algoritmos. Por su parte, Banco Sabadell (5,20) muestra una buena capacidad para ofrecer datos precisos sobre hipotecas, pero su visibilidad global se ve frenada por barreras técnicas en su web que dificultan la lectura completa de su catálogo.

Entidades como Bankinter (4,20) y Unicaja (3,90) presentan las mayores dificultades. Mientras el primero padece la fricción más alta del grupo (9,20 en Friction) debido a bloqueos de seguridad que impiden a los LLMs rastrear sus hipotecas, Unicaja se ve afectada por un cierto "caos de datos" derivado de fusiones previas.

El poder de los prompts y la respuesta de la IA

Hoy en día es fundamental conocer cómo preguntan los usuarios a los agentes de IA. Cuando una persona pregunta, por ejemplo, "¿Qué banco tiene la mejor hipoteca fija hoy en España?", la IA busca datos en tiempo real.

El estudio analiza varias verticales temáticas en las que los bancos tradicionales aparecen como respuestas prioritarias. En este sentido, concluye que, si una entidad no tiene sus datos "agentificados" (preparados para ser leídos por agentes de IA), el asistente suele ignorarla o dar información desactualizada. Por el contrario, las entidades que facilitan el rastreo permiten que la IA responda con precisión respuestas como: "La entidad X ofrece un TIN del 2,75% sin comisiones de apertura".

Recomendaciones estratégicas

La acción crítica e inmediata para los comités de dirección es desplegar pasarelas específicas (APIs) que permitan a los agentes de IA autorizados leer los catálogos públicos de préstamos, depósitos e hipotecas. En paralelo, resulta imprescindible definir una estrategia de contenido estructurado basada en Schema.org y JSON-LD para los productos financieros clave, de modo que la información pueda ser interpretada de forma consistente por buscadores agénticos y sistemas de recomendación automatizados.

Metodología del estudio

Los datos de este informe proceden del panel analítico interno de STIDi Intelligence y se corresponden con el primer trimestre de 2026. La metodología combina la monitorización de respuestas de los principales modelos de lenguaje con el análisis de datos estructurados bajo el estándar Schema.org y métricas de sentimiento de marca en fuentes públicas verificadas.

Noticias Relacionadas

Artículos recientes

RECIBE NUESTRA NEWSLETTER