La inversión publicitaria en medios empeora ligeramente

La percepción del mercado publicitario se separa cada vez más de la percepción de la situación económica, algo que no había ocurrido hasta ahora y que parece apuntar a cambios estructurales en la publicidad. Pero hay esperanzas de recuperación en el segundo semestre del año.

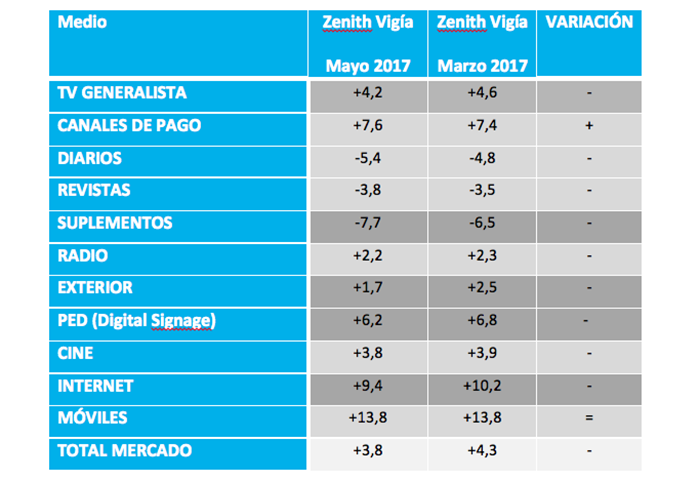

La inversión publicitaria en medios podría crecer este año un 3,8% si se cumplen las previsiones del panel Zenith Vigía, compuesto por directivos de medios de comunicación que operan en España. La previsión es cinco décimas peor que la que se obtenía hace dos meses. El año se inició con expectativas positivas pero los cinco primeros meses han transcurrido con una cierta atonía que ha hecho que se vayan moderando poco a poco.

Los panelistas de Vigía ponen ahora sus esperanzas en que el segundo semestre sea sustancialmente mejor que el del año pasado, que no fue especialmente bueno.

Casi todas las previsiones por medios son peores que las que obteníamos en marzo; sólo se salvan los Canales de Pago de Televisión, que mejoran dos décimas y los Móviles, que mantienen la misma previsión.

Se sigue confiando en que sea el sector del automóvil el que lidere el crecimiento de las inversiones pero estas esperanzas flojean tras un crecimiento moderado de las ventas en los meses de marzo y abril. Se confía en alguna decisión del Gobierno en forma de Plan PIVE o similar que pueda impulsar las ventas de este sector que actúa de dinamizador de otros muchos, entre ellos el de la publicidad.

Otros sectores que podrían ayudar al crecimiento de las inversiones publicitarias son los de Gran Consumo, Alimentación y Transporte y Turismo pero las expectativas son ahora, en general, algo peores que hace unos meses.

La inversión en digital no compensa el descenso en papel

Los medios para los que se esperan mayores crecimientos son Móviles, Internet, Canales de Pago de Televisión y Publicidad Exterior Dinámica si bien la Televisión Generalista será el medio que seguirá captando mayores volúmenes de inversión y su evolución sigue siendo el mejor termómetro del estado del mercado publicitario. Algunos panelistas apuntan a que la vuelta de la guerra de precios entre los dos principales grupos televisivos puede estar en la raíz de la floja situación del mercado publicitario en esta primera parte del año.

Empezamos a conocer cada vez más casos de medios creados en papel que tienen más ingresos procedentes de sus versiones digitales que de sus versiones en papel. Pero ese crecimiento de ingresos digitales no compensa en ningún caso los descensos de las versiones de papel.

La percepción del mercado publicitario se separa cada vez más de la percepción de la situación económica

Si tradicionalmente hemos visto cómo la publicidad se movía siempre en la misma dirección que el PIB y amplificaba de forma notable ese movimiento, en los últimos años ya no ocurre así; los movimientos de la inversión publicitaria tienden a ser de la misma o inferior magnitud que los de la economía.

En esta ocasión los índices se mueven en direcciones opuestas. Mientras el IPSE (Índice de Percepción de la Situación Económica) sube más de nueve puntos y se sitúa en 67,2, el mejor valor desde noviembre de 2015, el IPMP (Índice de Percepción del Mercado Publicitario) vuelve a caer, esta vez algo más de diez puntos y se queda en 29,2, el peor valor desde hace exactamente tres años, en mayo de 2014.

Esta pérdida de correlación entre los dos índices podría tener un significado importante si se confirma: tras la crisis y el incremento de la digitalización de la sociedad, y en concreto de la comunicación, la relación entre inversión publicitaria y crecimiento de la economía podría estar empezando a cambiar.

Los panelista de Vigía (directivos de medios) están siendo en los últimos años más pesimistas que los panelistas de Zenthinela (anunciantes) que son quienes toman las decisiones de inversión. Podría ser que una parte creciente de estas decisiones de inversión en comunicación se estuviera dedicando a opciones diferentes de los medios de pago.

Previsiones por medios

No se producen cambios de signo respecto a las previsiones de marzo si bien, como hemos visto, empeoran para casi todos los medios.

La inversión en Redes Sociales y en Vídeo en Internet

Las Redes Sociales podrían captar 65,4 millones de euros en 2017, algo más del 8% mejor que la cifra estimada como cierre para el año pasado.

La previsión para la inversión en Vídeo online es de 71,8 millones de euros, casi un 6% mejor que la cifra estimada para 2016.

El vídeo in stream (pre, middle y post roll) continua siendo la opción preferida; se lleva el 63,2% de la inversión mientras al vídeo “in banner” le corresponde el restante 36,8%.

La inversión en Audio Online

El Audio Online podría representar en este momento un 4,4% del total de la inversión digital y en los próximos meses podría crecer un 5,8%. Las dos cifras son mejores que las que obteníamos hace dos meses.

La Compra Programática y la preocupación por los Adblockers

La compra programática representa ahora un 17,7% de la inversión on line. Un 20% de los panelistas que opinan cree que en los próximos meses este porcentaje crecerá mucho; un 69% que crecerá algo y un 10% que no variará. También aparece un 1% que cree que disminuirá mucho.

El PC se mantiene como el dispositivo al que se dirige una mayor parte de la inversión gestionada en forma programática, un 47,0% pero parece estar retrocediendo en favor de los dispositivos móviles, ya que en marzo obteníamos un 52,1%.

Un 14% de panelistas no responde a la pregunta sobre si el incremento de adblockers cambiará la forma de comprar publicidad. Entre quienes contestan el 11% cree que esa forma cambiará mucho, un 46% que cambiará algo y un 43% que lo hará “poco” o “muy poco”.

Algunos movimientos de medios importantes frente a los bloqueadores de publicidad podrían estar siendo determinantes para moderar el crecimiento de este fenómeno.

Branded Content

La generación por parte de las marcas de contenidos interesantes para el consumidor es un fenómeno en crecimiento. Un 93% de los panelistas cree que la inversión en acciones de este tipo crecerá este año; incluso algo más de un 26% cree que crecerá mucho.

Esa inversión debería destinarse en partes casi iguales a creación de contenido (47%) y a su promoción/distribución (53%).

Noticias Relacionadas

Artículos recientes

RECIBE NUESTRA NEWSLETTER